Банк России разработал Дорожную карту поддержки малого и среднего бизнеса на 2023–2024 годы. Ключевой блок нацелен на то, чтобы кредиты, особенно инвестиционные, были более доступны малым и средним предприятиям (МСП). Но какими инструментами ЦБ будет повышать уровень доступности кредитования, если в проекте нет ни слова об открытом банкинге, который позволяет быстро и надежно обмениваться данными?

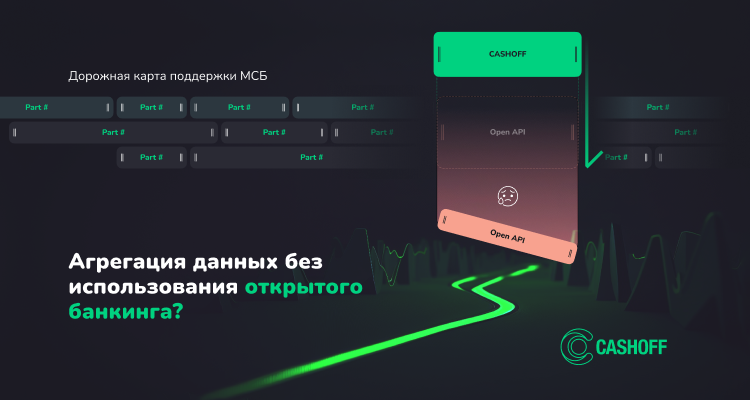

Как можно реализовать агрегацию данных без использования открытого банкинга?

Это важный вопрос, которым, судя по планам ЦБ по развитию открытых API, задаются не только финтехи и банки.

Существует решение в виде сервиса CASHOFF, который предоставляет агрегатор публичных и открытых API. Он обеспечивает возможность обогащения данных банков, финтех-стартапов и корпоративных клиентов за счет открытых источников. В частности, данный сервис широко используется в финансовом мониторинге.

Суть работы данного сервиса заключается в импорте транзакционных данных из банка, онлайн-кассы или оператора фискальных данных. Это может быть встроено в ДБО или на сайт банка, например, в заявку на открытие счета или кредита. После этого, пользователь авторизуется в личном кабинете источника данных, а компания-технопартнер инициирует формирование и передачу выписки. Важно отметить, что авторизация и получение данных происходят только с согласия самого клиента.

Таким образом, банк может автоматически анализировать содержание личных кабинетов и выгружать необходимую информацию для кредитования, онбординга или финансового мониторинга. Благодаря такому подходу, банки и корпоративные клиенты могут значительно расширить свои возможности по работе с данными, что приведет к улучшению качества услуг и повышению уровня удовлетворенности клиентов.

В формате кейса импорт данных можно посмотреть здесь.

В Дорожной карте ЦБ мы видим следующие направления для реализации помощи субъектам МСП.

Для мотивации банков работать с некрупным бизнесом, планируется сократить издержки при кредитовании, применять пониженные коэффициенты риска по активам, обеспеченным поручительствами Корпорации «МСП», и оптимизировать процесс оценки кредитного риска. Кроме того, Банк России будет более ориентироваться на финансирование инвестиций, способствующих структурной трансформации экономики, и изучать возможности распространения льготных программ на факторинг.

Для расширения возможностей бизнеса по использованию небанковских источников финансирования, Банк России считает важной задачей создание условий, при которых быстрорастущие компании будут активно размещать акции на инвестиционных платформах. Регулятор также предоставит субъектам МСП доступ к платформе «Знай своего клиента» для проверки контрагентов.

Другое направление работы — снижение транзакционных издержек бизнеса, для чего будет приниматься оплата через Систему быстрых платежей.

Дорожная карта поддержки малого и среднего бизнеса, разработанная Банком России на 2023-2024 годы, не предусматривает действий, направленных на развитие открытого банкинга. Однако, этот инструмент закрывает проблему достоверной и оперативной передачи данных о доходах субъекта МСП для кредитования.

Для успешной работы с клиентами МСБ важно научиться выделять перспективных клиентов в данном сегменте. Использование Open API позволяет банкам увеличить конверсию, средний чек по кредитам и снизить уровень негатива со стороны клиентов банка при применении мер финансового мониторинга, а также упростить процесс перехода на обслуживание в новый банк.

Более того, благодаря применению Open API, банки могут производить быстрый онлайн-скоринг предпринимателя, который ведет счета в нескольких банках, для выдачи ему кредита «без бумажек». Это удобно не только для предпринимателей, но и для банковских сотрудников, которые получают систематизированную и укомплектованную заявку. Такой подход позволяет банковским сотрудникам быстро понимать, что заявка прошла все стоп-факторы и первичных рисков быть не может. Таким образом, это уже целевой клиент банка с высокой вероятностью выдачи.

Конверсия по таким клиентам достаточно внушительная, и банки оперативно формируют свои портфели качественными заемщиками. Заявка также в режиме одного окна собрана и систематизирована. Сотрудникам банка уже не нужно тратить огромное количество времени на консультации клиента и сбор документов. Они непосредственно приступают к анализу заявки и взвешиванию всех рисков.

В целом, использование Open API является важным инструментом для банков, которые хотят эффективно работать с клиентами МСБ. Благодаря его применению, банки могут значительно упростить процесс выдачи кредитов, а также улучшить общее качество клиентского сервиса. Конечно, каждый банк должен самостоятельно решать, как именно применять Open API в своих бизнес-процессах, однако, безусловно, данный инструмент может стать ключевым фактором успеха в работе с клиентами МСБ.